退職後、天寿をまっとうするまでに必要なお金は、平均的モデルでざっと1億6600万円! それが用意できないと満足な高齢者向けサービスは受けられず、「老後難民」と化してしまうという記事をみてびっくり仰天。記事中の興味ある箇所を引用しながら簡単にまとめてみた。

退職直前の59歳で年収700万円の世帯では、退職後の生活にその68%(476万円)がかかるという。さて、肝心なのが残された人生の期間である。平成21年の簡易生命表によると、日本人の平均寿命は男性が79.59歳 、女性が86.44歳となり、男女とも過去最高を記録したという。平均寿命とは、0歳の人の平均余命(平均してあと何年生きられるかの指標)である。

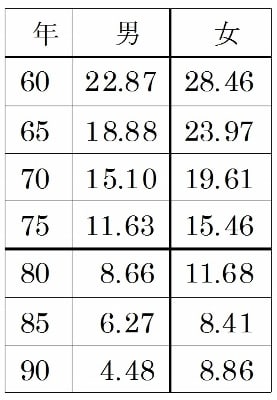

下表は60歳から90歳の人の平均余命

よくよくこの表を見れば、男女とも年齢を重ねるごとに平均寿命が延びているようだがなぜだろう。私はこの6月14日で、馬齢を重ねて70歳、いわゆる古代稀なる年まで生きてきたのである。上表をみると、平均余命は残り19.61年、約90歳まで生きるということだが、できるならあと10年ほどでおさらばできればと願っている。

一般的に男性より女性の方が長生きのため、60歳女性は95歳くらいまで生きると仮定して老後資金を用意しなければならないという。厚生労働省が昨年発表した夫婦2人分の標準的な年金額は約24万円、65-95歳に受給すると8640万円。差し引きで約8000万円を自助努力で用意しなければならないことになるが、この“1億6600円”というのは庶民生活とは無縁の話だと思いたい。

先ごろ発表された新年金制度の「最低保障年金」。現在の受給者には関係ないが、現役時代の平均年収300万円以下なら「満額」の月7万円、300万円超は減額していき600万円超で支給額をゼロとする方針と、600万円以下なら満額7万円、以降減額し1200万円超は支給ゼロとの方針もあるという。ちなみに、現行の基礎年金は満額月6万6000円である。

600万円超だと年金支給そのものがゼロになると勘違いしている人がいるそうだが、「支給なし」となるのは「最低保障年金」で、支給額は未定だが「所得比例年金」は支払われる。また、600万円以下の人には、「最低保障年金」にプラスして「所得比例年金」が支払い保険料に応じて支給されるというから「働いて収入が多くなるほど損をする」と考える人もいるだろう。

2009年度の国民年金の保険料納付率は60%と過去最低で、納付免除者も計算に入れた2009年度の実質納付率は43.4%。2010年度は40%台を割る可能性も指摘されているそうだ。新制度下では、「年金保険料未納」は「脱税」と同じように扱われ、厳しく納付を求められるようになるというが、月々1万5020円という保険料は低所得の若者には大変な負担であろう。

私も若い頃、60歳まで生きてもらえるかどうかも分からないのに払いたくないと市役所の窓口でごねたことがある。が、その年金が唯一の命綱となった今、もし年金がなかったらと思うと冷や汗の出る思いである。何だかんだ言っても、これほど利回りのいい貯蓄法はないのだが、ただし、年金制度が破綻しないことが前提というところに不安感がある。

0 件のコメント:

コメントを投稿